Comment les génériques sont couverts dans Medicare Part D

Si vous suivez un traitement avec des médicaments génériques, Medicare Part D peut vous faire économiser des centaines, voire des milliers de dollars par an. Mais comment ça marche vraiment ? Ce n’est pas juste une liste de médicaments couverts. C’est un système en plusieurs étapes, avec des niveaux de frais, des seuils de dépenses et des règles qui changent chaque année. En 2025, les modifications apportées par la Inflation Reduction Act ont radicalement simplifié la couverture des génériques - mais aussi rendu le système plus complexe à comprendre.

En 2024, 92 % des ordonnances remplies sous Medicare Part D étaient des génériques. Pourtant, ces médicaments ne représentent que 18 % des dépenses totales en médicaments. Pourquoi ? Parce qu’ils coûtent moins cher - et parce que le système est conçu pour vous orienter vers eux. Les plans Part D placent les génériques dans les niveaux les moins chers de leur formulaire, appelés tiers. Le Tier 1 est réservé aux génériques préférés, souvent à 0 $ ou 15 $ de franchise par ordonnance. Le Tier 2 contient les génériques non préférés, avec des frais plus élevés. En comparaison, les médicaments de marque occupent les Tiers 3 à 5, avec des coûts allant de 40 $ à plus de 100 $.

Le système des tiers : pourquoi ça compte

Chaque plan Medicare Part D classe les médicaments en cinq niveaux, ou tiers. Ce n’est pas un choix arbitraire. C’est une stratégie pour réduire les coûts - pour vous et pour le programme. Les génériques sont placés en bas de l’échelle pour les encourager. Le Tier 1 est le plus avantageux. Si votre plan couvre le générique de votre traitement dans ce niveau, vous payez souvent seulement 0 $ à 15 $ pour un mois de traitement. C’est une économie de 80 % ou plus par rapport au prix de la marque.

Le Tier 2 contient d’autres génériques, mais ils ne sont pas les premiers choix du plan. Vous payez alors un pourcentage du coût (généralement 25 % à 35 %) ou une franchise fixe plus élevée, jusqu’à 40 $ par ordonnance. Ce n’est pas cher, mais c’est plus que le Tier 1. La différence entre le Tier 1 et le Tier 2 peut vous faire économiser jusqu’à 300 $ par an si vous prenez plusieurs médicaments.

Les plans doivent couvrir au moins deux génériques différents dans chaque classe thérapeutique - par exemple, pour les antihypertenseurs ou les antidépresseurs. Cela signifie que si votre médecin vous prescrit un générique, vous avez généralement au moins deux options couvertes. Mais attention : si vous choisissez un générique qui n’est pas sur le formulaire de votre plan, vous payez le prix complet. Beaucoup de bénéficiaires se font piéger là-dessus. Ils pensent que « tous les génériques sont pareils », mais ce n’est pas vrai pour les plans Part D.

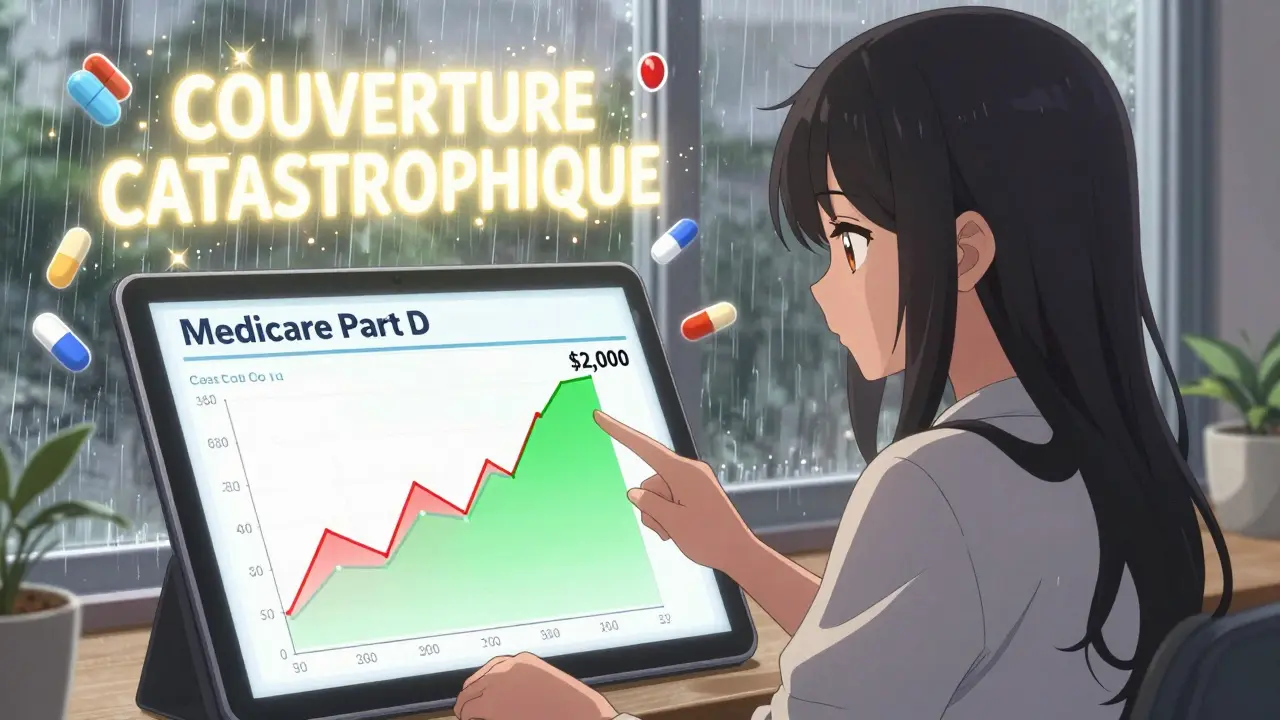

Les phases de paiement : du déductible à la couverture catastrophique

En 2025, le déductible annuel pour Medicare Part D est de 615 $. Une fois que vous l’avez payé, vous entrez dans la phase de couverture initiale. Pendant cette période, vous payez 25 % du coût des génériques. Le plan paie les 75 % restants. C’est simple. Mais ce qui change tout, c’est ce qui vient après.

Avant 2025, il y avait une « faille » : une fois que vos dépenses personnelles atteignaient un certain seuil, vous deviez payer tout le prix jusqu’à ce que vous atteigniez un autre seuil. C’était appelé le « donut hole ». En 2025, cette faille a été supprimée. Désormais, dès que vous avez dépensé 2 000 $ de votre poche pour vos médicaments (y compris les génériques), vous entrez dans la phase de couverture catastrophique. Et là, vous ne payez plus rien. Zéro. Pour le reste de l’année.

C’est une révolution. Pour les personnes qui prennent plusieurs génériques, cela signifie que même si vous dépensez 1 800 $ en médicaments au cours de l’année, vous n’aurez plus à payer un centime à partir du mois de novembre. Pourquoi ? Parce que les 2 000 $ sont un plafond absolu. Et il est augmenté à 2 100 $ en 2026. Cette règle s’applique aussi bien aux génériques qu’aux médicaments de marque - mais les génériques vous y amènent beaucoup plus vite, parce qu’ils coûtent moins cher.

Comment les coûts sont calculés : la différence entre génériques et marques

Il y a un piège subtil. Quand vous payez un générique, seul le montant que vous payez réellement compte dans votre seuil de 2 000 $. Mais pour un médicament de marque, 70 % du coût total - y compris les remises du fabricant - compte aussi dans ce seuil. Cela signifie que vous atteignez le plafond plus vite avec les marques, même si vous payez moins en direct.

Par exemple : si vous payez 10 $ pour un générique, ce 10 $ compte. Si vous payez 20 $ pour un médicament de marque, et que le fabricant donne une remise de 80 $, alors 90 $ (20 $ + 70 % de 80 $) comptent dans votre seuil. C’est pourquoi les personnes prenant des marques atteignent souvent le plafond plus tôt. Mais pour celles qui prennent des génériques, le système est plus prévisible : vous payez 25 %, et chaque dollar que vous payez compte directement.

Cela a un impact réel. Selon les données de la Medicare Rights Center, 68 % des bénéficiaires prenant des génériques comprennent leur système de coûts. Seuls 42 % de ceux qui prennent des marques le comprennent. La complexité des remises et des calculs rend les marques plus difficiles à gérer.

Les changements en 2025 et au-delà

Le système de Medicare Part D est en pleine transformation. En 2025, la loi sur l’inflation a introduit le plafond de 2 000 $. En 2026, les plans devront inclure un outil de comparaison des prix des génériques dans leurs portails en ligne. Vous pourrez voir directement quel générique coûte le moins cher dans votre plan.

En 2029, Medicare négociera directement les prix de certains génériques. Le premier médicament concerné sera l’insuline glargine (générique du Lantus). Cela pourrait réduire encore plus les coûts. Certains experts prévoient qu’en 2027, 95 % des bénéficiaires auront accès à des génériques à 0 $ pour au moins la moitié de leurs médicaments courants.

Et pourtant, des problèmes persistent. 23 % des réclamations liées aux formulaires concernent des substitutions de génériques. Votre pharmacien peut vous donner un générique différent de celui prescrit, même s’il est thérapeutiquement équivalent. Mais si ce générique n’est pas sur le formulaire de votre plan, vous payez le prix plein. Beaucoup de gens se plaignent sur Reddit : « J’ai eu un générique pour mon hypertension, mais mon plan ne le couvre pas. J’ai dû payer 120 $ alors que je pensais que tout était couvert. »

Comment optimiser votre couverture générique

Voici ce que vous devez faire chaque automne :

- Lisez votre Annual Notice of Change (ANOC). C’est le document que votre plan vous envoie chaque année. Il vous dit quels génériques changent de tier, de prix ou de couverture.

- Utilisez l’outil Medicare Plan Finder sur medicare.gov. Entrez vos médicaments exacts - y compris les génériques - et comparez les plans. 61 % des personnes qui le font économisent en moyenne 427 $ par an.

- Recherchez les plans avec déductible à 0 $. En 2025, 52 % des plans indépendants en proposent un. Si vous prenez plusieurs génériques, cela peut faire une grande différence.

- Si un générique essentiel n’est pas couvert, demandez une « détermination de couverture ». En 2023, 83 % de ces demandes ont été approuvées.

- Évitez les plans qui couvrent un seul générique dans une classe thérapeutique. Si vous avez besoin de changer de médicament, vous pourriez être coincé.

Les bénéficiaires qui suivent ces étapes paient en moyenne 30 % moins que ceux qui ne font rien. Les gens qui changent de plan chaque année en fonction de leurs médicaments économisent en moyenne 1 200 $ par an, selon AHIP.

Les critiques et les réussites

Les experts sont divisés. Dr. Richard Frank, professeur à Harvard, dit que le système des tiers a économisé 15,3 milliards de dollars par an au programme. C’est énorme. Mais Juliette Cubanski, du KFF, souligne que 25 % de coinsurance peut être un fardeau pour les personnes à revenu fixe. Si vous prenez cinq génériques à 30 $ l’un, vous payez 37,50 $ par mois. Ce n’est pas énorme, mais ça s’additionne.

Et puis il y a les réussites. Un bénéficiaire sur Reddit a écrit : « Mes trois génériques pour le cœur me coûtent 0 $ par mois. J’économise plus de 300 $ chaque mois. » C’est ce que le système est censé faire. Il ne fonctionne pas toujours parfaitement, mais quand il fonctionne, il change la vie.

Le système n’est pas parfait. Il est complexe. Il change chaque année. Mais il est conçu pour vous aider à payer moins pour les médicaments que vous prenez. Le secret ? Ne pas le laisser fonctionner tout seul. Vérifiez chaque année. Comparez. Demandez. C’est votre droit. Et avec le plafond de 2 000 $, vous avez maintenant une sécurité que vous n’aviez jamais eue.

Les génériques sont-ils toujours couverts par Medicare Part D ?

Oui, tous les génériques approuvés par la FDA sont couverts, sauf ceux exclus par la loi (comme ceux pour la perte de poids ou la fertilité). Chaque plan doit couvrir au moins deux génériques par classe thérapeutique. Mais le plan peut choisir lesquels, et à quel niveau de tarification. Il est donc essentiel de vérifier le formulaire de votre plan chaque année.

Pourquoi mon pharmacien m’a-t-il donné un autre générique que celui prescrit ?

C’est ce qu’on appelle la substitution. En France, c’est courant. Aux États-Unis aussi, mais seulement si le générique substitué est sur le formulaire de votre plan. Si ce n’est pas le cas, vous payez le prix complet. Votre pharmacien ne peut pas savoir à quel plan vous êtes inscrit. C’est pourquoi il est important de demander : « Ce générique est-il couvert par mon plan ? »

Que faire si mon médicament générique n’est pas sur le formulaire ?

Demandez une « détermination de couverture » à votre plan. Vous pouvez le faire par téléphone, par courrier ou en ligne. Vous devez expliquer pourquoi vous avez besoin de ce médicament. En 2023, 83 % de ces demandes ont été approuvées. Si elle est rejetée, vous pouvez faire appel. Ce processus peut prendre quelques semaines, mais il vaut la peine d’essayer.

Le plafond de 2 000 $ inclut-il les génériques et les marques ensemble ?

Oui. Le plafond de 2 000 $ est cumulatif : tout ce que vous payez pour tous vos médicaments - génériques ou marques - compte. Mais les calculs sont différents. Pour les génériques, seul votre paiement réel compte. Pour les marques, 70 % du coût total (y compris les remises) compte. Cela signifie que vous pouvez atteindre le plafond plus vite avec des marques.

Est-ce que je peux changer de plan si mon générique est supprimé du formulaire ?

Oui. Vous pouvez changer de plan pendant la période d’inscription annuelle, qui va du 15 octobre au 7 décembre. Si un médicament essentiel est retiré de votre formulaire, vous pouvez vous inscrire à un autre plan qui le couvre. Vous pouvez aussi demander une exception hors période d’inscription si votre état de santé le justifie.

Je viens de vérifier mon plan et j’ai vu que mon générique pour la tension est passé du Tier 1 au Tier 2. C’est une surprise de 40 $ par mois. J’ai appelé le service client, ils m’ont dit que je pouvais demander une dérogation. J’ai fait la demande hier, j’attends la réponse. Si ça marche, je garde le même médicament. Sinon, je change de plan en décembre.

Encore une loi américaine qui nous fait perdre du temps. On a déjà un système de santé universel ici, alors pourquoi on se prend la tête avec des tiers et des déductibles ?

Si vous prenez des génériques, vous êtes déjà en train d’économiser. Mais si vous ne vérifiez pas votre formulaire chaque année, vous payez des prix de marque sans le savoir. J’ai économisé 1 800 $ l’année dernière en changeant de plan. C’est pas de la chance, c’est du boulot. Faites-le aussi.

Le système est un piège. Ils vous disent que les génériques sont bon marché, mais ils changent les formules chaque année pour vous forcer à payer plus. Et quand vous cherchez une explication, ils vous parlent de "règles de couverture" comme si c’était de la science. Non, c’est de la manipulation. Les laboratoires paient pour être sur le Tier 1. Vous êtes le cobaye.

Il convient de noter que la notion de "tier" dans le cadre du Medicare Part D est une construction économique fondée sur des principes d’efficience allocative et de rationalisation des coûts de soins. Les données fournies par le Centers for Medicare & Medicaid Services indiquent une corrélation statistiquement significative entre la position dans le tier et la consommation d’ordonnances. Il est donc impératif de consulter les documents officiels avant toute prise de décision.

Ça me saoule de devoir comprendre tout ça pour acheter un médicament.

On nous vend la liberté de choix, mais en réalité, c’est le plan qui choisit pour nous. Le générique n’est pas un médicament, c’est une stratégie de marketing en blouse blanche. On nous dit "c’est pareil", mais on nous refuse le droit de choisir celui qu’on veut. C’est le capitalisme en version pilule.

Et si tout ça était une couverture pour un contrôle des masses ? Les génériques sont bon marché, mais ils viennent de Chine. Et si les laboratoires américains vendaient des génériques à prix cassés pour qu’on oublie que les vrais médicaments, ceux qui sauvent, sont dans les mains de l’élite ? Je dis pas que c’est vrai… mais pourquoi ils ont supprimé la faille du donut hole ? Pour nous rassurer, ou pour nous endormir ?

La vie est faite de choix. Le médicament est un besoin. Mais le système nous oblige à faire des choix pour un besoin. C’est là que ça devient absurde. Si on a besoin de prendre un médicament, pourquoi on doit négocier avec un formulaire ?

Très bon article, vraiment utile. J’ai fait la demande de dérogation pour mon générique et ça a marché du premier coup. Le plus dur, c’est de commencer. Une fois qu’on comprend le système, c’est comme conduire à gauche après avoir conduit à droite : ça prend un peu de temps, mais après, c’est naturel. Allez-y, vérifiez votre plan. C’est un petit effort pour un gros gain.