Vous prenez des médicaments tous les jours ? Voici ce que vous devez absolument vérifier dans votre assurance.

Vous avez signé un nouveau contrat d’assurance santé, vous avez payé votre prime, et vous pensez que tout est couvert. Mais quand vous allez chercher votre ordonnance à la pharmacie, vous êtes choqué par le montant à payer. Couverture médicaments n’est pas un simple oui ou non. C’est un système complexe avec des étages, des franchises, des autorisations préalables et des listes cachées. Et si vous ne posez pas les bonnes questions, vous risquez de payer des milliers d’euros en trop chaque année.

En 2025, 67 % des adultes aux États-Unis prennent au moins un médicament sur ordonnance. Pour beaucoup, c’est une question de survie : insuline, anticoagulants, traitements contre le cancer ou la sclérose en plaques. Pourtant, 63 % des personnes qui choisissent un plan sur le marché ne vérifient pas si leurs médicaments sont couverts - jusqu’à ce qu’elles se retrouvent à la caisse de la pharmacie avec une facture de 3 000 $.

Est-ce que mon plan couvre vraiment mes médicaments ?

C’est la première question à poser. Mais attention : dire « oui » ne suffit pas. Les assurances utilisent une liste appelée formulaire - une liste de médicaments qu’elles acceptent de couvrir. Et cette liste change chaque année. Ce que votre plan couvrait en 2024 peut être retiré en 2025 sans préavis.

Ne vous contentez pas de demander : « Est-ce que vous couvrez l’insuline ? » Posez la question avec le nom exact de votre médicament, y compris la marque et la dose. Par exemple : « Est-ce que vous couvrez l’insuline glargine 100 UI/mL de la marque Lantus ? » Si la réponse est vague, demandez à voir le formulaire complet. Il est disponible en ligne sur le site de votre assureur - ou demandez-le par courrier. Vérifiez que votre médicament est bien listé, pas juste « inclus » dans une catégorie vague.

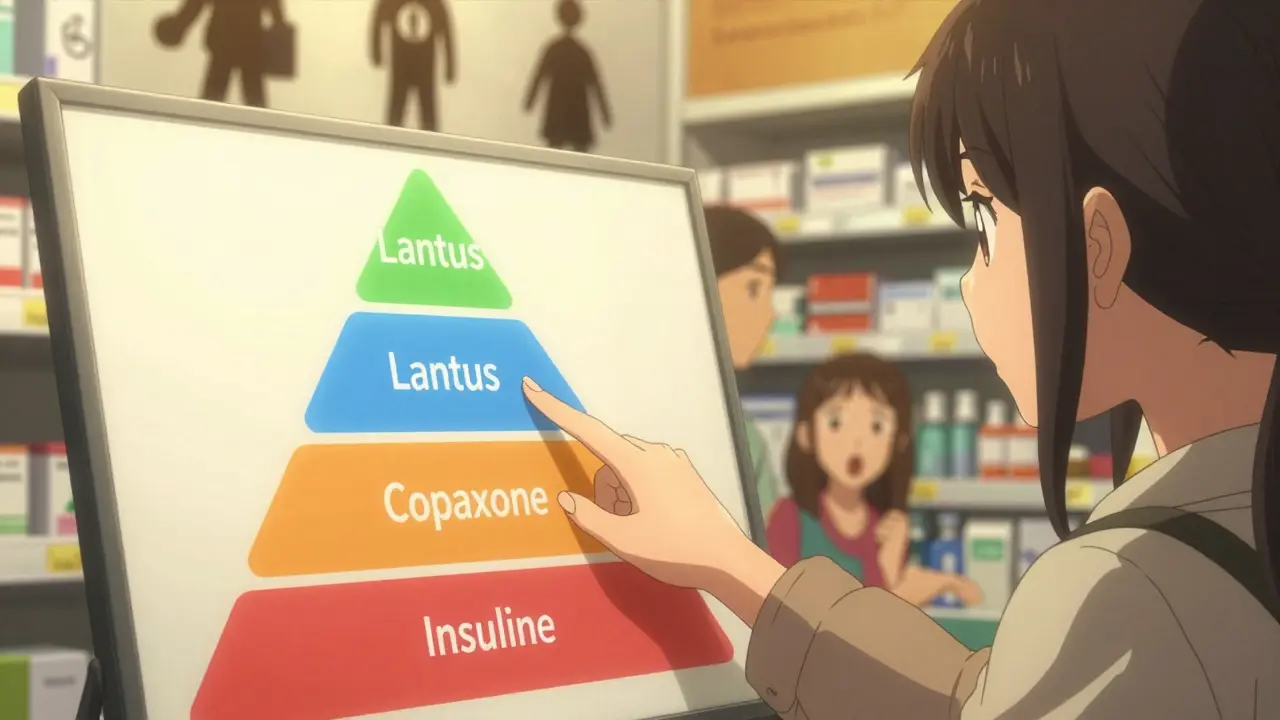

À quel étage appartient mon médicament ?

Les formularies sont divisés en 4 niveaux, appelés étages. Chaque étage a un prix différent. Voici comment ça fonctionne :

- Étage 1 : Génériques - Coût moyen : 10 € par ordonnance

- Étage 2 : Marques préférées - Coût moyen : 40 €

- Étage 3 : Marques non préférées - Coût moyen : 100 €

- Étage 4 : Médicaments spécialisés - Coût : 25 à 33 % du prix total, souvent plus de 1 000 € par mois

Un médicament comme l’insuline peut être en étage 2 ou 4 selon le plan. Un traitement pour la sclérose en plaques peut coûter 1 500 € par mois en étage 4. Si votre médicament est en étage 3 ou 4, vous payez beaucoup plus. Et si vous changez de plan l’année prochaine, il peut descendre ou monter d’étage. Vérifiez l’étage de chaque médicament que vous prenez régulièrement. Un plan avec une prime plus élevée peut vous faire économiser des milliers d’euros si vos médicaments sont en étage 4.

Combien dois-je payer avant que l’assurance commence à couvrir ?

La franchise est le montant que vous payez vous-même avant que l’assurance ne commence à partager les coûts. Pour les plans du marché, la franchise moyenne varie de 150 € à 6 000 €. Les plans Bronze ont des franchises élevées - mais des primes basses. Les plans Gold ou Platinum ont des franchises faibles - mais des primes plus élevées.

Si vous prenez 4 médicaments par mois, et que chaque ordonnance coûte 50 €, vous dépensez 2 400 € par an en médicaments. Si votre franchise est de 6 000 €, vous payez tout ça vous-même - même si vous avez une assurance. Un plan avec une franchise de 150 € vous permettrait de commencer à bénéficier de la couverture après seulement 3 ordonnances.

Ne vous fiez pas à la prime. Regardez la franchise. Si vous avez des médicaments coûteux, un plan avec une prime plus élevée et une franchise basse est souvent plus économique à long terme.

Y a-t-il des restrictions avant de pouvoir obtenir mon médicament ?

Beaucoup de médicaments, surtout les plus chers, nécessitent une autorisation préalable ou un essai par étapes.

L’autorisation préalable signifie que votre médecin doit envoyer un formulaire à l’assurance pour prouver que vous avez besoin de ce médicament - et que les alternatives moins chères n’ont pas fonctionné. Cela peut prendre 3 à 10 jours. Pendant ce temps, vous ne recevez pas votre traitement.

L’essai par étapes signifie que vous devez d’abord essayer un médicament moins cher, même s’il n’est pas aussi efficace pour vous. Par exemple : vous avez besoin d’un traitement contre l’arthrite, mais votre plan oblige d’abord à essayer un anti-inflammatoire générique. Si ça ne marche pas, vous passez à un autre. Si ça marche… vous êtes bloqué dessus.

28 % des prescriptions sous Medicare Part D nécessitent une autorisation préalable. 37 % des médicaments spécialisés sur le marché exigent un essai par étapes. Demandez : « Est-ce que mon médicament nécessite une autorisation préalable ou un essai par étapes ? » Si oui, demandez à votre médecin de commencer le processus avant la fin de l’année - pas après.

Quelles pharmacies sont dans le réseau ?

80 % des plans limitent la couverture à un réseau de pharmacies spécifiques. Si vous allez à une pharmacie en dehors de ce réseau, vous payez jusqu’à 37 % de plus - parfois même le prix plein.

Les grandes chaînes comme CVS, Walgreens ou Walmart sont souvent incluses. Mais les petites pharmacies locales, ou même certaines pharmacies en ligne, peuvent être exclues. Vérifiez que votre pharmacie habituelle est dans le réseau. Et vérifiez aussi les pharmacies en ligne : certaines offrent des livraisons gratuites et des tarifs réduits, mais seulement si elles sont dans le réseau.

Ne vous fiez pas à la liste sur le site. Appelez la pharmacie et demandez : « Est-ce que vous acceptez le plan [nom du plan] ? » Parfois, les sites sont à jour avec un an de retard.

Est-ce que le plan couvre les médicaments en cas d’urgence ou hors réseau ?

Que se passe-t-il si vous êtes en voyage, en vacances, ou si votre pharmacie habituelle est fermée ? Certains plans offrent une couverture limitée pour les médicaments d’urgence. D’autres refusent tout simplement.

Si vous voyagez souvent, demandez : « Est-ce que je peux obtenir mes médicaments en dehors du réseau en cas d’urgence ? » Et combien ça coûte ? Certains plans autorisent une seule ordonnance d’urgence par an, d’autres ne permettent rien. Si vous avez un traitement vital, demandez une autorisation écrite pour une « ordonnance d’urgence » à l’avance. Gardez-la dans votre portefeuille.

Que se passe-t-il si mon médicament est retiré du formulaire ?

Les assureurs retirent des médicaments du formulaire chaque année. Parfois, c’est parce qu’un générique est arrivé. Parfois, c’est parce qu’ils veulent réduire les coûts.

Si votre médicament est retiré, vous avez deux options : soit vous changez de médicament, soit vous faites une demande d’exception. Une exception signifie que vous demandez à l’assurance de continuer à couvrir votre médicament malgré son retrait. Vous devez fournir une lettre de votre médecin expliquant pourquoi un autre médicament ne fonctionne pas pour vous.

Les assureurs doivent vous informer par écrit 60 jours avant le retrait. Mais beaucoup ne le font pas. Vérifiez votre formulaire chaque année en octobre. Si votre médicament disparaît, agissez dès que possible - pas après.

Quelles sont les nouvelles lois qui changent tout en 2025 ?

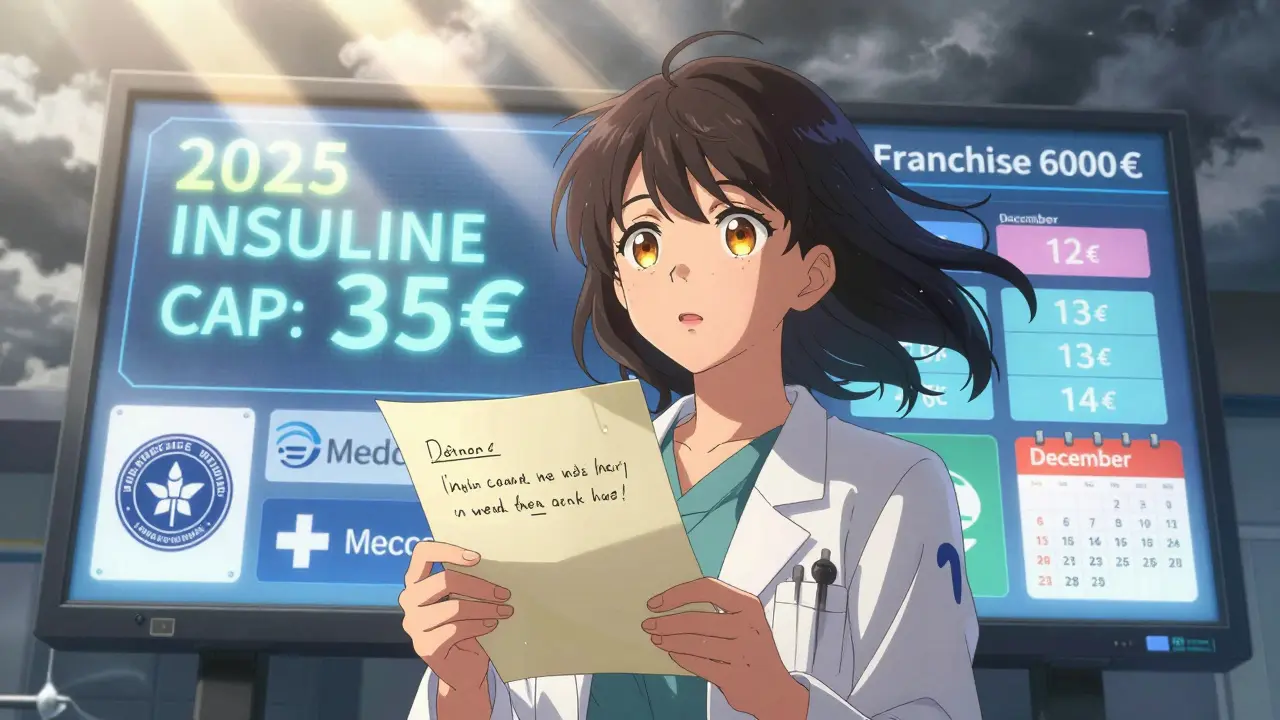

À partir de 2025, une nouvelle loi va changer radicalement la couverture des médicaments pour les bénéficiaires de Medicare.

- Le « trou de couverture » (donut hole) va disparaître. Vous ne paierez plus 25 % des coûts entre 5 030 € et 8 000 €.

- Le plafond annuel de dépenses sera fixé à 2 000 €. Après ça, l’assurance couvre tout.

- Le coût mensuel de l’insuline sera plafonné à 35 €, quel que soit le plan.

Ces changements ne s’appliquent pas aux plans du marché, seulement à Medicare. Mais ils montrent une tendance : les gouvernements commencent à reconnaître que les coûts des médicaments sont insoutenables. Les assureurs privés pourraient suivre. En 2026, 70 % des nouveaux plans du marché devraient réduire les frais pour les médicaments essentiels contre les maladies chroniques.

Comment vérifier tout ça avant de signer ?

Voici ce que vous devez faire maintenant :

- Écrivez la liste de tous vos médicaments : nom, dose, fréquence.

- Identifiez votre pharmacie habituelle.

- Allez sur le site de votre assureur ou sur Healthcare.gov (pour les plans du marché) ou Medicare.gov (pour Medicare).

- Utilisez l’outil de comparaison des plans. Entrez vos médicaments et votre pharmacie.

- Comparez les coûts totaux : prime + franchise + copaiement + étage.

- Appelez le service client et demandez : « Est-ce que mon médicament X est couvert, à quel étage, et y a-t-il une autorisation préalable ? »

- Prenez des notes. Enregistrez les réponses.

Les gens qui passent 20 minutes à vérifier leurs médicaments économisent en moyenne 1 147 € par an. Ceux qui ne vérifient rien paient en moyenne 3 200 € de plus. Ce n’est pas une question de budget. C’est une question de santé.

Et si je me suis trompé ?

Si vous avez déjà souscrit un plan et que vous venez de découvrir que votre médicament n’est pas couvert, vous avez encore des options.

- Si vous êtes sur le marché : vous pouvez changer de plan pendant la période d’inscription ouverte, jusqu’au 15 janvier.

- Si vous êtes sur Medicare : vous pouvez changer de plan entre le 15 octobre et le 7 décembre.

- Si vous êtes en dehors de ces périodes : demandez une exception d’inscription exceptionnelle. Si votre médicament est vital et que vous ne pouvez pas le payer, vous avez le droit de changer de plan.

Ne restez pas bloqué. Votre santé ne peut pas attendre.

Comment savoir si mon médicament est couvert par mon assurance ?

Vérifiez le formulaire de votre plan, qui liste tous les médicaments couverts. Entrez le nom exact de votre médicament (marque et dose) sur le site de votre assureur ou utilisez l’outil de comparaison sur Healthcare.gov ou Medicare.gov. Si vous ne trouvez pas de réponse claire, appelez le service client et demandez : « Est-ce que [nom du médicament] est couvert, à quel étage, et y a-t-il une autorisation préalable ? »

Pourquoi mon médicament est-il à un étage plus élevé que je pensais ?

Les assureurs classent les médicaments selon leur coût, leur popularité et la disponibilité de génériques. Un médicament peut être en étage 4 (spécialisé) même s’il est courant, s’il est coûteux ou s’il n’a pas de générique. Cela ne signifie pas qu’il est moins efficace - seulement qu’il coûte plus cher à l’assurance. Vérifiez toujours l’étage avant de choisir un plan.

Puis-je changer de plan si mon médicament n’est plus couvert ?

Oui, si vous êtes sur le marché, vous pouvez changer pendant la période d’inscription ouverte (jusqu’au 15 janvier). Si vous êtes sur Medicare, vous pouvez changer pendant la période d’élection annuelle (15 octobre - 7 décembre). En dehors de ces périodes, vous pouvez demander une exception d’inscription exceptionnelle si votre médicament est vital et que vous ne pouvez pas le payer.

Qu’est-ce qu’une autorisation préalable et pourquoi est-elle nécessaire ?

Une autorisation préalable est une demande que votre médecin doit envoyer à l’assurance pour prouver que vous avez besoin d’un médicament spécifique, souvent parce qu’il est coûteux ou qu’il y a des alternatives moins chères. L’assurance doit approuver avant de couvrir le traitement. Cela peut prendre plusieurs jours. Demandez à votre médecin de commencer ce processus dès que vous choisissez un plan.

Est-ce que les plans du marché couvrent les médicaments spécialisés ?

Oui, tous les plans du marché doivent couvrir les médicaments spécialisés, car c’est une exigence de la loi. Mais ils les placent souvent en étage 4, avec des coûts très élevés - parfois plus de 1 000 € par mois. Vérifiez le coût exact et le plafond annuel de vos dépenses. Un plan avec une prime plus élevée peut réduire vos coûts totaux.

Encore un article qui dit ‘vérifiez tout’… mais personne ne nous dit comment faire sans passer 3 heures sur des sites web qui changent chaque semaine. Je suis fatigué. J’ai juste besoin de mes médicaments, pas d’un master en assurance.

Il convient de souligner que la complexité structurelle des formulaires d’assurance santé reflète une logique économique de gestion des risques, et non une volonté malveillante de l’industrie. La segmentation par étages est une pratique standard dans les modèles d’assurance privée, visant à optimiser la répartition des coûts entre les bénéficiaires à risque élevé et ceux à risque faible.

Je sais que c’est écrasant, mais tu n’es pas seul. J’ai passé 6 mois à tout vérifier pour mon mari après son diagnostic. J’ai fait une feuille Excel avec chaque médicament, chaque étage, chaque pharmacie. C’est fastidieux… mais ça nous a fait économiser plus de 2 000€ l’année dernière. Tu peux le faire, pas besoin d’être un expert. Commence juste par un seul médicament.

Ah oui, bien sûr. Le ‘formulaire’… cette liste magique où ton insuline passe de ‘couvert’ à ‘interdit’ comme si c’était une mode de printemps. Et le pire ? Quand ton médecin te dit ‘on va essayer un générique’… sauf que ce générique, c’est un placebo avec un nom scientifique. J’ai failli mourir en attendant l’autorisation préalable. 17 jours. 17 jours pour une insuline. Merci, assurance.

Ça y est ! J’ai trouvé la solution ! Appelle ta pharmacie. PAS le site. PAS l’assureur. LA PHARMACIE. J’ai eu un plan ‘premium’ qui disait ‘oui’ à mon traitement… mais ma pharmacie locale disait ‘non’. J’ai appelé. J’ai hurlé. J’ai eu mon médicament. Le système est cassé, mais la personne derrière le comptoir, elle, elle veut t’aider. Utilise-la.

Je viens de changer de plan et j’ai fait une liste de 12 médicaments… et j’ai découvert que 7 étaient en étage 4… et que mon assurance m’avait envoyé un mail en mai pour me prévenir… mais j’ai cru que c’était un spam… J’ai pleuré. J’ai perdu 3 semaines de traitement. J’ai 4 enfants. J’ai un travail à temps partiel. Et maintenant je dois faire une demande d’exception. J’ai besoin d’aide. Qui peut m’aider ?

Vous croyez que c’est une erreur ? Non. C’est une stratégie. Les assureurs retirent les médicaments pour forcer les gens à choisir des alternatives moins chères… mais ces alternatives sont souvent des médicaments testés sur des animaux et vendus par des laboratoires liés aux politiciens. La loi de 2025 ? Un leurre. L’insuline à 35€ ? Attendez que le lobby des labos fasse pression. Rien ne change vraiment. Rien. Tout est un piège. Vérifiez vos factures… et cherchez les codes de référence. Ils sont cachés dans les annexes.

Je ne savais pas qu’il fallait vérifier l’étage… J’ai cru que si c’était sur ma carte, c’était bon. J’ai payé 800€ en un mois. J’ai pleuré dans la pharmacie. Mais j’ai appris. Maintenant je prends des notes. Et je dis merci à chaque pharmacien. ❤️

Je vous ai vu. Je vous ai lu. Vous êtes en train de vous épuiser à comprendre un système conçu pour vous épuiser. Arrêtez. Faites une liste. Envoyez-la à votre médecin. Demandez-lui de l’envoyer à l’assurance en recommandé. Demandez une révision. Vous avez des droits. Vous n’êtes pas un numéro. Vous êtes une vie. Et vos médicaments ? Ce sont vos armes. Ne les laissez pas vous les enlever.

La notion d’étage est mal comprise. En réalité, les formularies sont basés sur des algorithmes de coût par DALY (année de vie ajustée selon la santé), et non sur la pertinence clinique. Le niveau 4 inclut les biologiques, dont la biodisponibilité est supérieure, mais leur coût marginal est exorbitant en raison des coûts de R&D amortis sur un nombre limité de patients. Il s’agit d’un problème d’économie de la santé, pas de malveillance.

Je tiens à féliciter l’auteur de cet article pour sa rigueur et sa clarté. Il est rare de voir une explication aussi complète et bien structurée sur un sujet aussi complexe. Les recommandations pratiques, notamment la vérification annuelle du formulaire et la communication directe avec la pharmacie, sont essentielles. Je recommande vivement à tous les patients chroniques de suivre cette démarche systématique. Votre santé mérite cette attention.

Vous croyez que c’est un problème de médicaments ? Non. C’est un problème de capitalisme. Les assureurs sont des banques qui vendent de la sécurité. Leur but n’est pas de vous soigner. C’est de vous faire payer pour ne pas mourir trop vite. La loi de 2025 ? Une illusion. Le plafond à 2000€ ? Il va être augmenté l’année prochaine. L’insuline à 35€ ? Attendez que Pfizer rachète la Sécurité Sociale. Tout est une comédie. Et vous, vous continuez à croire qu’un formulaire va vous sauver. Trop tard.

Je suis pharmacien depuis 15 ans. J’ai vu des gens payer 1000€ pour un médicament parce qu’ils pensaient que leur plan le couvrait. J’ai vu des gens abandonner leur traitement. J’ai vu des familles détruites. Ce que cet article dit est vrai. Mais ce que personne ne dit, c’est que vous avez le droit de demander une aide sociale, une subvention, une association. Je connais 3 associations à Lyon qui aident les patients à faire des demandes d’exception. Je peux vous donner les contacts. Ne restez pas seul.