Les listes de médicaments génériques préférentiels, c’est quoi au juste ?

Quand vous allez chercher votre ordonnance à la pharmacie, vous ne voyez peut-être qu’un changement de nom sur votre boîte : levothyroxine au lieu de Synthroid. Mais derrière ce petit changement, il y a tout un système complexe mis en place par vos assureurs pour réduire les coûts. Ces listes, appelées formulaires préférentiels, sont des classifications qui déterminent quels médicaments sont les moins chers pour vous - et les plus rentables pour l’assurance.

En France, ce système est moins visible qu’aux États-Unis, mais il existe bel et bien : les mutuelles et les complémentaires santé utilisent des listes de médicaments préférés pour orienter les prescripteurs vers des alternatives génériques moins coûteuses. Ce n’est pas une simple question de prix. C’est une stratégie financière, médicale et logistique qui impacte directement votre facture mensuelle.

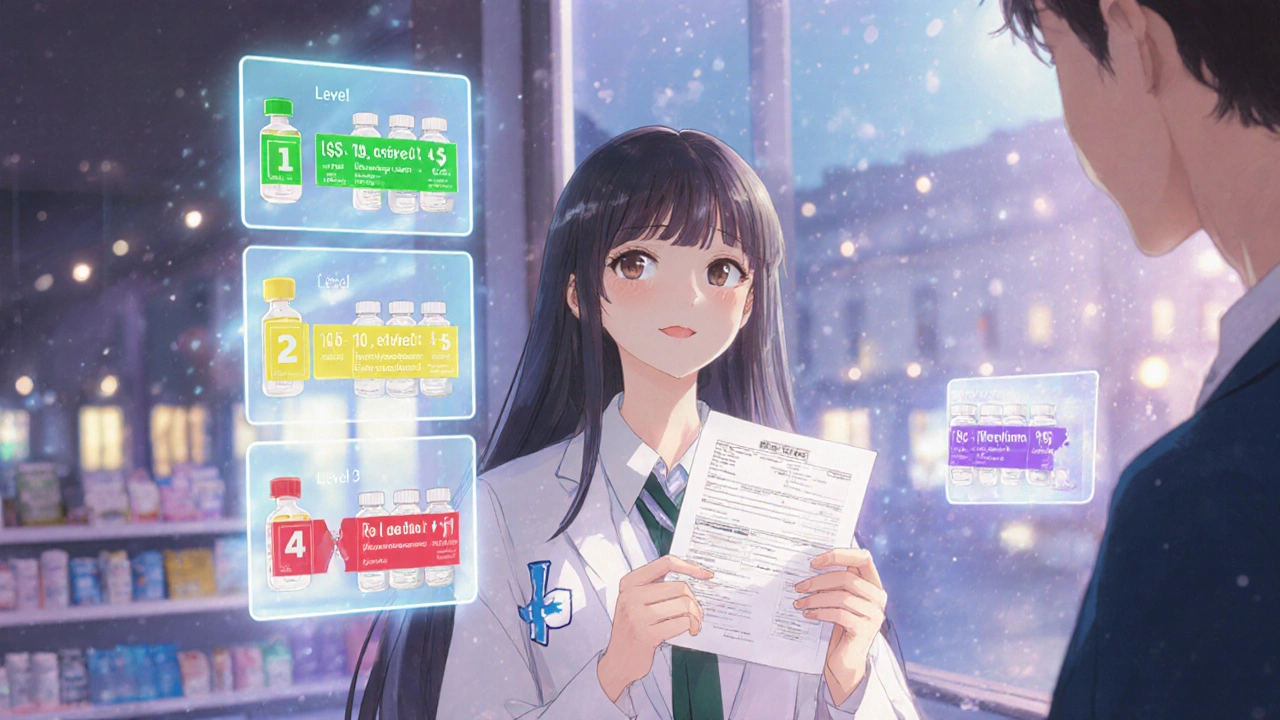

Comment fonctionnent ces listes ? Le système des niveaux

Les formularies ne sont pas des listes plates. Ils sont structurés en niveaux, comme des étages dans un immeuble. Plus vous montez, plus vous payez.

- Niveau 1 : Les génériques préférés. Ce sont les médicaments les moins chers. Pour un traitement de 30 jours, vous payez souvent entre 1 € et 5 € de participation. C’est ici que se trouvent la plupart des génériques pour l’hypertension, le cholestérol ou le diabète.

- Niveau 2 : Les génériques non préférés ou les marques moins chères. Votre copaiement monte à 10-20 €. Ce sont souvent des médicaments où il existe plusieurs génériques, mais l’assurance a choisi d’en privilégier certains.

- Niveau 3 : Les médicaments de marque. Pas de générique disponible ? Ou alors, votre médecin a insisté pour garder la marque. Là, vous payez 30 à 80 € par ordonnance.

- Niveau 4 : Les traitements spécialisés, comme les biosimilaires ou les médicaments pour les maladies rares. Les coûts peuvent dépasser 100 €, parfois avec une part variable (coinsurance).

Les assureurs ont choisi ce système pour inciter les patients à choisir les options les moins chères - sans sacrifier l’efficacité. Selon l’Agence nationale de sécurité du médicament, les génériques sont aussi efficaces que les médicaments d’origine dans 98,5 % des cas.

Les génériques, c’est vraiment aussi bon ?

Beaucoup de patients craignent que le générique soit « moins puissant ». Ce n’est pas vrai. En France, comme aux États-Unis, un générique doit prouver qu’il est bioéquivalent : il doit libérer la même quantité de principe actif dans le sang, dans le même délai, que le médicament d’origine.

La différence ? Le prix. Un générique coûte en moyenne 70 à 85 % moins cher. Pour un traitement annuel comme le atorvastatine (Lipitor), cela signifie passer de 120 € à 15 € par an. Pour les assureurs, c’est une économie massive. Pour vous, c’est une réduction directe de votre ticket modérateur.

Il y a toutefois des exceptions. Pour certains médicaments à indice thérapeutique étroit - comme la warfarine (Coumadin) - certains médecins préfèrent rester sur la marque. Pourquoi ? Parce qu’une petite variation dans l’absorption peut avoir des conséquences sur la coagulation. Dans ces cas, les assureurs acceptent souvent une dérogation, mais il faut une demande écrite du médecin.

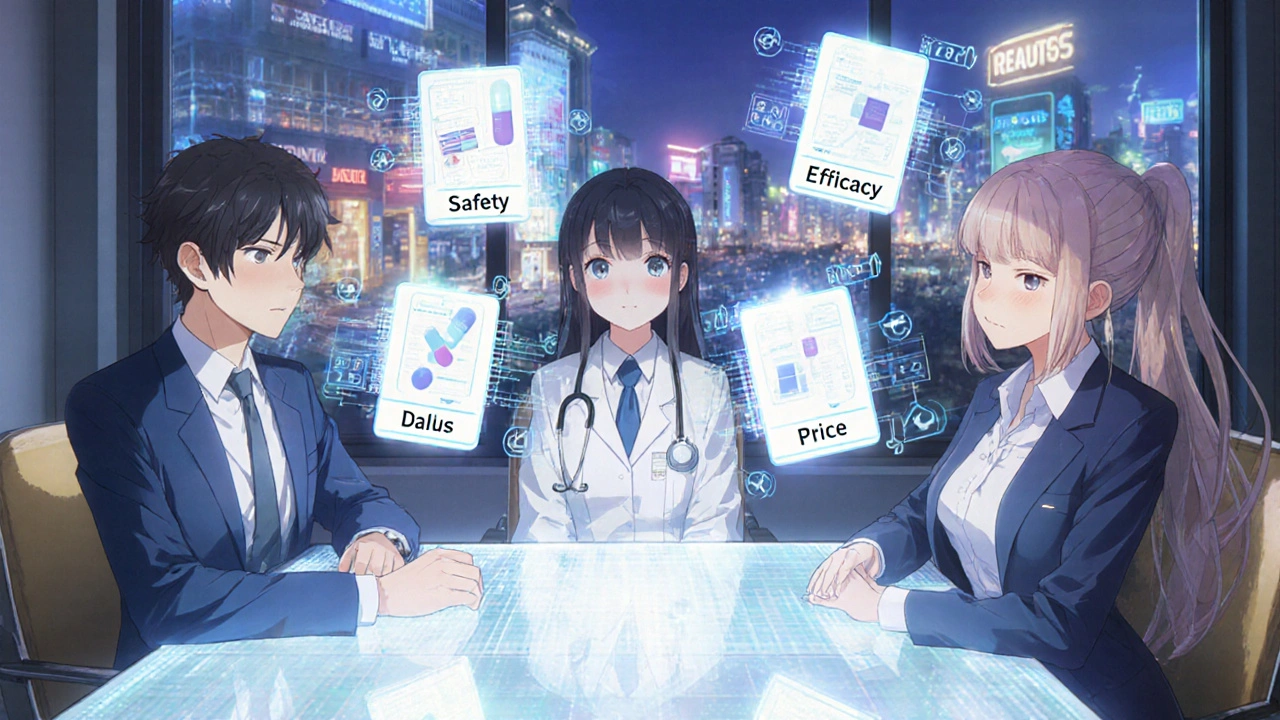

Comment les assureurs choisissent les génériques préférés ?

Les listes ne sont pas faites au hasard. Elles sont élaborées par des comités composés de pharmaciens, de médecins et parfois de représentants des assureurs. Ils regardent trois critères :

- La sécurité : Le médicament a-t-il un bon profil d’effets secondaires ?

- L’efficacité : Est-il prouvé qu’il fonctionne aussi bien que la marque ?

- Le prix : Quel est le coût réel après négociation avec les laboratoires ?

Les assureurs négocient directement avec les fabricants de génériques. En échange d’un volume élevé de ventes, ils obtiennent des prix encore plus bas. C’est pourquoi certains génériques sont préférés : ils sont non seulement efficaces, mais aussi les moins chers du marché.

En 2023, 90 % des ordonnances en France concernaient des génériques. Mais seulement 60 % d’entre elles étaient sur les listes préférentielles. Pourquoi ? Parce que certains génériques sont plus chers que d’autres, même s’ils contiennent le même principe actif.

Les pièges à éviter : quand les génériques deviennent un problème

Les listes préférentielles ne sont pas parfaites. Elles peuvent créer des obstacles.

Le premier piège : le changement de générique. Votre médecin vous a prescrit un générique, mais la pharmacie vous en donne un autre la semaine suivante. C’est autorisé. Mais si vous êtes sensible aux variations de formulation, cela peut provoquer des effets secondaires. Dans ce cas, demandez à votre médecin d’écrire « dispensé tel quel » sur l’ordonnance.

Le deuxième piège : les biosimilaires. Ce sont des versions des traitements biologiques (pour l’arthrite, le cancer, etc.). Ils sont moins chers, mais les laboratoires qui fabriquent les versions d’origine offrent souvent des aides financières (cartes de réduction) que les biosimilaires n’ont pas. Résultat : même si le prix du biosimilaire est plus bas, votre facture peut être plus élevée. Vérifiez toujours si votre traitement est couvert par une aide patient.

Le troisième piège : la procédure d’autorisation préalable. Votre médecin veut vous prescrire un médicament non sur la liste préférentielle ? L’assurance va exiger une justification écrite. Cela peut prendre 2 à 5 jours. Pendant ce temps, vous n’avez pas votre traitement. C’est frustrant, surtout pour les maladies chroniques.

Que faire pour bien naviguer dans ces listes ?

Vous n’êtes pas obligé d’accepter tout ce qu’on vous propose. Voici 4 actions concrètes :

- Consultez votre formulaire chaque année. Pendant la période d’inscription annuelle, demandez à votre mutuelle un document détaillé de votre formulary. Comparez les niveaux de vos médicaments habituels.

- Parlez à votre pharmacien. 89 % des pharmaciens en France peuvent remplacer automatiquement un médicament par un générique. Mais vous devez leur demander. Dites : « Est-ce que ce médicament est sur la liste préférentielle ? »

- Faites une demande de dérogation. Si un médicament est refusé, votre médecin peut remplir un formulaire pour demander une exception. 68 % de ces demandes sont acceptées si elles sont bien motivées.

- Utilisez GoodRx ou une application locale. Comparez les prix entre pharmacies. Parfois, un générique non préféré est moins cher en cash qu’avec votre assurance.

Les patients qui prennent 45 minutes par an pour comprendre leur formulary réduisent leurs coûts de 32 % en moyenne. Ce n’est pas une perte de temps. C’est un investissement sur votre santé financière.

Qu’est-ce qui va changer dans les prochaines années ?

Les assureurs ne sont plus seulement intéressés par le prix. Ils commencent à regarder les résultats réels. Par exemple, UnitedHealthcare a lancé en 2024 des « formulaires basés sur la valeur » : si un générique donne de meilleurs résultats en pratique (moins d’hospitalisations, meilleure adhésion), il monte en niveau 1 - même s’il est un peu plus cher.

Les biosimilaires devraient aussi progresser. Dès 2025, les régimes de santé obligatoires devront les placer au même niveau que les traitements d’origine. Cela pourrait faire baisser les coûts de 40 % pour les patients traités par biologiques.

Mais les défis restent grands : les programmes d’aide aux patients, les restrictions des assureurs sur les co-paiements, et la méfiance des médecins. La clé ? Une meilleure transparence. En 2024, les assureurs doivent publier clairement les critères de leur formulary. Ce n’est plus un secret. C’est un droit.

En résumé : ce que vous devez retenir

- Les listes préférentielles existent pour vous faire économiser, pas pour vous limiter.

- Les génériques sont aussi efficaces que les marques - sauf cas très rares.

- Le niveau de votre médicament détermine combien vous payez. Vérifiez-le chaque année.

- Parlez à votre pharmacien et à votre médecin. Vous avez le droit de demander des alternatives.

- Si un médicament est refusé, une dérogation est souvent possible.

Comprendre ces listes, ce n’est pas de la bureaucratie. C’est un outil pour mieux contrôler votre santé et votre budget. Ne laissez pas les assureurs décider à votre place. Soyez acteur.

Pourquoi mon générique change-t-il d’une ordonnance à l’autre ?

Les pharmacies peuvent changer de générique si plusieurs fabricants proposent le même principe actif. C’est autorisé par la loi, tant que le médicament est bioéquivalent. Mais si vous ressentez des effets différents, demandez à votre médecin d’écrire « dispensé tel quel » sur l’ordonnance. Cela empêche le remplacement automatique.

Est-ce que je peux refuser un générique préféré ?

Oui, mais vous devrez payer la différence. Si le générique est sur la liste préférentielle, votre assurance ne couvrira que son prix. Si vous voulez la marque, vous payez la différence en plus. Votre médecin peut aussi demander une dérogation si le générique ne convient pas à votre cas.

Les biosimilaires sont-ils vraiment moins chers pour moi ?

Le prix de vente est plus bas, mais si votre traitement d’origine était accompagné d’une carte de réduction (ex. : 500 € de réduction mensuelle), le biosimilaire ne la propose pas. Votre facture peut donc être plus élevée. Vérifiez toujours les aides patient avec votre pharmacien ou votre mutuelle avant de changer.

Comment savoir si mon médicament est sur la liste préférentielle ?

Demandez votre formulaire annuel à votre mutuelle. La plupart des assureurs en France le mettent en ligne dans votre espace patient. Sinon, appelez le service client. Vous avez le droit de le recevoir gratuitement. Comparez le nom de votre médicament avec les listes de niveau 1 et 2.

Un médecin peut-il forcer un générique ?

Non. Le médecin décide du traitement. L’assurance peut refuser de le rembourser à 100 %, mais elle ne peut pas imposer un médicament. Si un générique est prescrit par erreur, vous pouvez demander à ce que la marque soit rétablie avec une dérogation médicale.